보험이란?

- 누가? 동질의 종류의 위험에 놓여있는 다수의 경제주체가

- 왜? 우연한 사고가 발생했을 경우의 경제적 손해를 보상하기 위해

- 어떻게? 미리 일정한 금액(보험료)을 출연하여 공동 준비재산을 마련하고 사고를 당한 사람에게 일정한 금액 또는 기타의 급부(보험금)를 제공하는 것

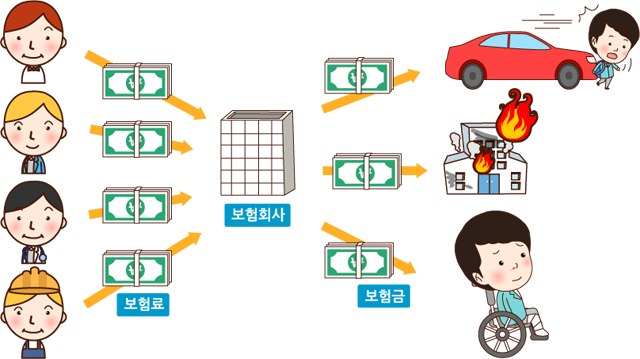

보험료와 보험금

| 보험료 | 보험에 가입한 대가로, 가입자가 보험회사에 지불하는 요금 |

|---|---|

| 보험금 | 사고로 인한 손해를 보상받기 위하여, 보험회사로부터 지급받는 금액 또는 기타의 급부 |

손해보험이란?

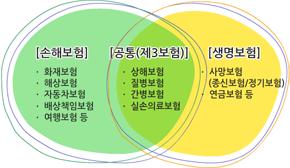

- 손해보험은 우연한 사건으로 발생하는 재산상의 손해를 보상해주는 보험으로, 생명보험에서 보장하는 위험(사람의 생(生)과 사(死))을 제외하고, 생활 중 일어나는 인(人)적, 물(物)적 사고로 인한 손해를 보상하는 보험입니다.

- 손해보험이 보장하는 위험의 대상과 범위는 무척 넓기 때문에 역사적으로 근대보험의 기틀을 마련한 서양에서는 손해보험을 ‘일반적인 보험(General Insurance)’ 또는 ‘생명보험을 제외한 모든 보험(Non-Life Insurance)’이라고 부르기도 합니다.

- 손해보험 : 위험보장을 목적으로 우연한 사건(질병·상해 및 간병 관련 보험 제외)으로 발생하는 손해(계약상 채무불이행 또는 법령상 의무불이행으로 발생하는 손해를 포함한다)에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약

- 생명보험 : 위험보장을 목적으로 사람의 생존 또는 사망에 관하여 약정한 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약

- 제3보험(손ㆍ생보 공통) : 위험보장을 목적으로 사람의 질병·상해 또는 이에 따른 간병에 관하여 금전 및 그 밖의 급여를 지급할 것을 약속하고 대가를 수수하는 계약

사회보험과 민영보험

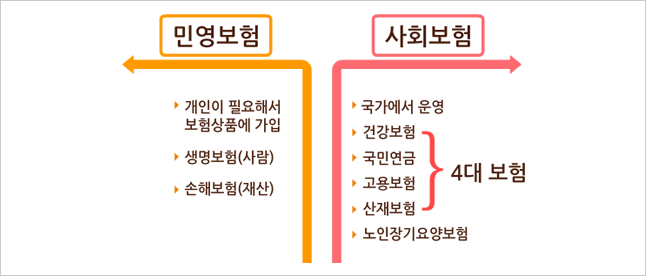

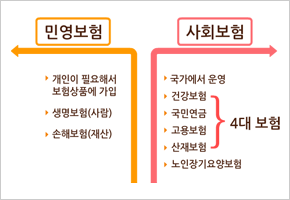

- 국가에서 법률에 근거하여 운영하고 있는 공적 사회보험과 달리, 손해보험은 민간 보험회사에 의해 운영(민영보험)되고 있는 사적 사회보장제도입니다.

- 국민건강보험, 국민연금 등의 사회보험은 국민의 기본적 위험과 최저생활 등을 보장하기 위한 것으로, 사회보험만으로는 생활 속 무수히 많은 위험을 보장하는 것이 부족할 수 있습니다. 따라서, 다양한 위험을 대비한 민영보험 상품들이 개발 및 운영되어 사회보장 기능을 보완하고 있습니다.

| 구분 | 사회보험 | 민영보험 |

|---|---|---|

| 운영주체 | 국가 | 민간회사 |

| 운영원리 | 국민 생활의 기본적인 위험은 모두가 의무적으로 대비 | 개인이 필요한 보험은 스스로 가입해 위험을 대비 |

| 특징 | 필수적이고 기본적인 보장 | 사회보험에서 보장하지 않는 다양한 손해까지 보장 (MRI,상급병실료,신의료기술 등) |

보험의 기능

경제상 불안정의 제거ㆍ경감

우연한 사고에 의한 손실의 위험을 제거 또는 경감

피해자의 보호

배상책임보험 등을 통해 배상능력이 없는 가해자를 대신하여 피해자의 손해를 배상함으로써 피해자를 보호

신용의 보완

주택담보대출시 화재보험 가입, 할부판매 보증보험을 이용한 자동차 판매 등과 같이 경제주체의 신용을 보완하여 금융거래를 촉진