상해·질병보험이란?

| 상해보험 | 질병보험 |

|---|---|

|

|

|

각종 상해사고나, 질병 발생에 따른 의료비는 정상적인 경제생활을 힘들게 할 정도로 부담이 되기도 합니다. 고령화에 따른 의료비 증가 등으로 부담은 점점 커지고 있는 상황입니다. 미리, 상해,질병보험을 가입한다면 의료비 마련의 도움을 받을 수 있습니다.

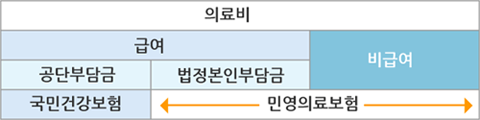

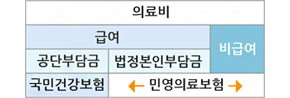

국민건강보험과 민영의료보험

<국민건강보험과 상해·질병보험의 구분>

| 구분 | 국민건강보험 | 상해·질병보험 |

|---|---|---|

| 가입의무 | 국민의무가입 | 자유선택 |

| 상품종류 | 단일상품 | 실손형 보험·정액형 보험 |

| 보장범위 |

법률에서 정한금액 (의료비의 약 60%) |

국민건강보험에서 보장하지 않는 의료비 |

| 보험료결정 |

건강보험 재정위원회, 요양기관협의회 |

보장범위, 보장금액, 가입자의 연령 등에 따라 금융감독원의 인가를 받아 결정 |

| 운영주체 | 국민건강보험공단 | 민간보험회사 |

<국민건강보험과 민영의료보험의 보장부분>

보험회사에서 판매하는 상해·질병보험 상품은 국가에서 운영하는 국민건강보험과 달리, 민간 영역에서 운영되는 민영의료보험 상품입니다. 민영의료보험은 국민건강보험이 보장해주지 못하는 본인부담금과 비급여 비용 등을 보장해줍니다.

실손형 보험과 정액형 보험

- 상해보험과 질병보험은 실제치료비를 보상하는 실손형 보험과, 미리 약속한 금액을 보상하는 정액형 보험이 있습니다. 실손형과 정액형을 적절히 구성하여, 본인에게 적합한 상품을 설계할 수 있습니다.

-

실손형 보험(실손의료보험)

실제로 환자가 부담한 비용을 보상해주는 보험입니다. 실제 발생한 치료비이지만, 국민건강보험에서는 지급하지 않는 비용(급여항목(국민건강보험)의 본인부담금+비급여항목 치료비)을 가입한 보험의 보상한도 내에서 지급합니다. 실손형 보험은 중복가입시에도, 중복되는 보험간 비례적으로 보상( 비례보상 )하여 실제 부담한 비용만 보상됩니다.

-

정액형 보험

치료비 규모와 무관하게 보험사고가 발생하면 계약당시 약정된 금액을 보험금으로 지급하는 보험입니다. 진단비, 수술비, 입원일당, 위로금 등을 정액으로 보상합니다. 예를 들어, 암 진단비 500만원 상품이라면, 해당 질병의 진단이 확정된 후 해당 금액이 지급됩니다.

어린이 보험, 태아보험이 뭔가요?

- 어린이보험 : 자녀가 자라면서 성인이 되기까지 병에 걸리거나 다쳤을 경우 손해를 보상하는 상해·질병보험과, 자녀의 일상생활 중 발생하는 각종 배상책임을 보상하는 보험 등이 결합된 상품입니다.

- 태아보험 : 태아부터 가입가능한 어린이보험(보장은 출생 이후부터 가능)입니다.